- コラムタイトル

-

“掛け捨て型の保険は無駄説”をFPが真面目に解説します

- リード

-

掛け捨て型の保険は、支払った保険料が返ってこないので、損をするイメージを持っていませんか? たしかに言葉の響きだけで比較すると、貯蓄型の保険のほうが得をしそうな気がしますよね。果たして本当にお金を無駄にしているのでしょうか。“掛け捨て型無駄説” の真偽を、ファイナンシャルプランナーの氏家祥美さんにお聞きします。

- コラムサマリ

★この記事は4分で読めます。

・“掛け捨て” と言っても、お金を無駄にしているわけではない。

・保障は保険料の安い掛け捨て型の保険で備え、貯蓄はiDeCoやつみたてNISAなどの金融商品で検討したい。

- 本文

-

そもそも「掛け捨て型」の保険って?

掛け捨て型の保険とは、支払った保険料が戻ってこない保険商品。解約しても満期を迎えてもお金が返ってくることはなく、死亡した時や病気・けがをした時だけ、保険金や給付金を受け取れるシンプルな保険です。ちなみに、掛け捨て型の保険とは逆の特徴を持つのが、貯蓄型の保険。解約返戻金や満期保険金として、まとまったお金を受け取ることができます。

“掛け捨て” と言っても、お金を無駄にしているわけではない

そもそも保険は “助け合い” の制度。みんなでお金を出しあい、困った人が現れた時に集まったお金の一部を渡し、お互いに助け合うのです。保険に加入するということは、この助け合いの仲間に入るということ。まさかの事態に備え、自分や家族の “安心” のためにお金を払っているイメージでしょうか。

もちろん、何も起きなければお金は返ってきませんが、「大きなリスクに備える」という本来の目的は果たしているため、お金を無駄にしているわけではありません。掛け捨て型は、この “保障” の代金にのみ、お金を払っている保険。一方、貯蓄型は“保障”の代金に加えて、積み立て分の保険料を上乗せして貯蓄機能をプラスした保険になります。

「お金が戻ってこない」を上回る!? 掛け捨て型のメリット

掛け捨て型保険の最大のメリットは、保険料の安さ。解約返戻金や満期保険金として積み立てているお金がない分、同じ保障内容の積み立て型の保険よりも保険料が安く済みます。そのため、保険料を抑えながら手厚い保障を受けられるのも魅力。また、保障に特化したシンプルな設計なので、契約内容がわかりやすいというメリットも。

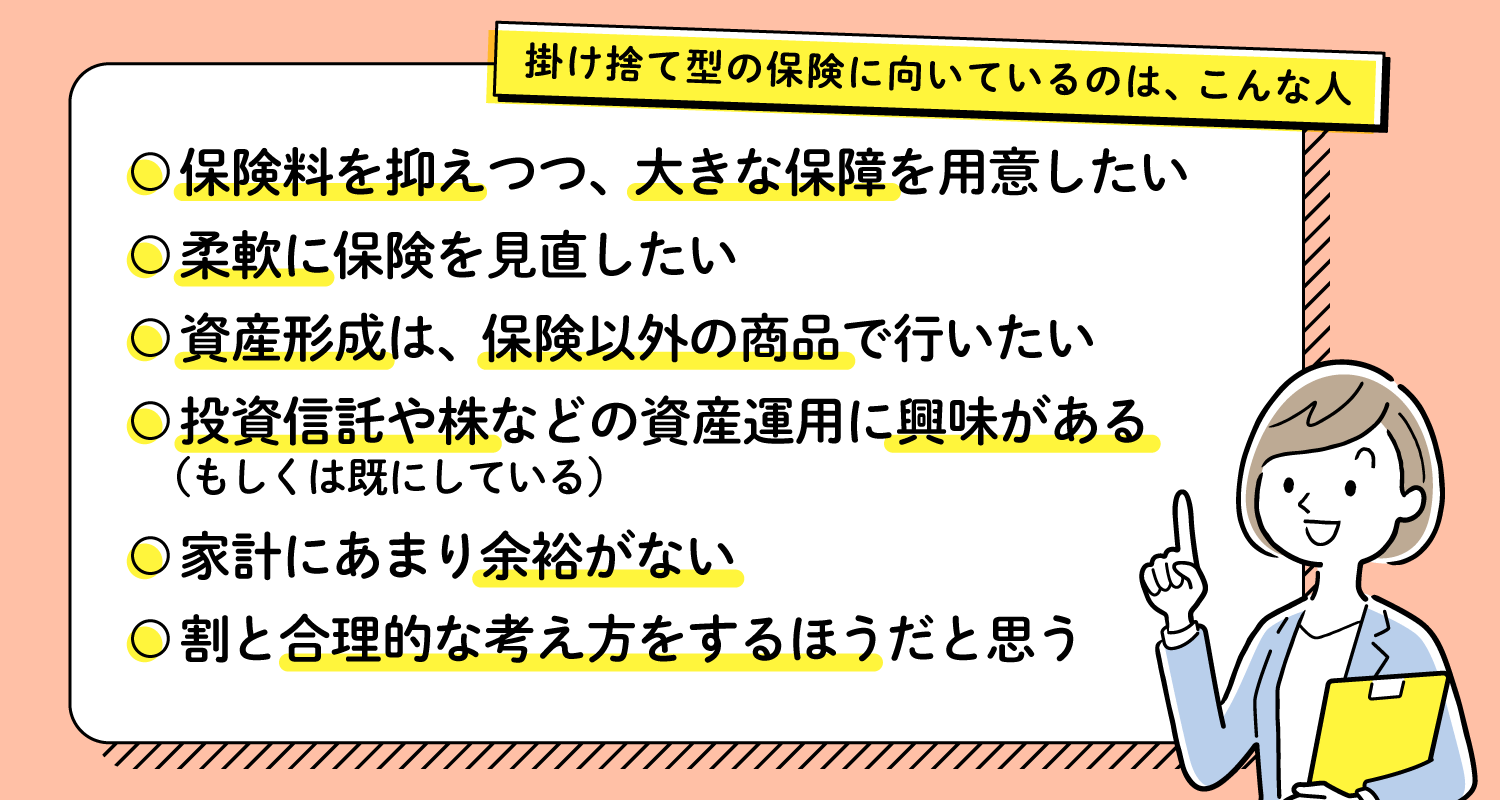

貯蓄型の保険のように、いつ、どんな時にいくらお金が戻ってくるのかを気にする必要がないため、ライフステージが変わった時やよりよい保険商品を見つけた時、医療の進歩などに合わせて、柔軟に見直しすることができます。

貯蓄は銀行預金や資産運用などで行い、保険は保障のみを購入したいという人、ライフスタイルの変化やよりニーズを満たす新しい商品を見つけた時などに、柔軟に保障を見直したいという人は、掛け捨て型の保険を選ぶとよいでしょう。さらに掛け捨て型は商品数が多く、保障内容や特約など詳細を比較しながら選びやすいので、スペック比較が好きな人向きといえるかも。リスクに対し、少ない保険料で備えられることを合理的だと考える人にも向いています。

\貯蓄型の保険は、本当に “貯まる”?/今、掛け捨て型の保険が選ばれている理由

昨今、掛け捨て型の保険が選ばれている理由。それは現在の低金利下では、貯蓄型の保険の最大のメリットである「お金を貯めながら、将来に備えることができる」とは言い切れなくなっているからです。というのも、貯蓄型の保険の多くは、契約時の予定利率(保険の運用利回り)で固定されます。高金利時代に加入すれば金利の恩恵を満期まで受けられますが、現在の低い金利で固定されてしまうと、満期を迎えてもお金がほとんど増えなかったり、場合によっては元本割れする可能性も。また何らかの理由で早期解約すると、払い込んだ保険料の総額を大きく下回ることもあります。

とくにこれから結婚、妊娠・出産、転職、退職と暮らしの変化を迎える世代は、こうしたお金の動きに備え、保障と貯蓄は別々に考えるべき。保障は、保険料の安い掛け捨て型の保険で備え、貯蓄は自由度の高い銀行預金で行ったり、iDeCoやつみたてNISAなどの金融商品を検討するほうが効率がいいといえるでしょう。

「保険料が戻ってこない」という側面だけを見ると、お金をただ消費しているように感じてしまいますが、お手頃な保険料で大きな保障を得ることができる掛け捨て型の保険はとても合理的です。“お金が返ってくる” ことだけに捉われず、両者の特性をきちんと理解して、万が一に備えるツールのひとつとして賢く活用しましょう。

この記事の執筆協力

- 執筆者名

-

ファイナンシャルプランナー

氏家祥美さん

- 執筆者プロフィール

-

「F P事務所ハートマネー」代表。「幸福度の高い家計づくり」をモットーに、家計の仕組みづくりをサポート。働き方や家族問題についても総合的に考えられると、共働き家族やセカンドキャリアを考える人々から多くの支持を得ている。

- 募集文書管理番号